Crédit refusé en CDI : comment l’expliquer et financer son projet ?

Le crédit refusé en CDI n’est pas rare, même si assez déstabilisant pour l’emprunteur. Heureusement, en multipliant les demandes, on parvient généralement à financer son projet. Dans cette synthèse, nous passons en revue les différentes raisons qui peuvent engendrer un crédit refusé, malgré la stabilité d’un CDI.

Le crédit refusé en CDI n’est pas rare, même si assez déstabilisant pour l’emprunteur. Heureusement, en multipliant les demandes, on parvient généralement à financer son projet. Dans cette synthèse, nous passons en revue les différentes raisons qui peuvent engendrer un crédit refusé, malgré la stabilité d’un CDI.

► Accéder au comparateur de crédit

Un crédit refusé en CDI ? La règle d’or : ne pas se décourager

Le crédit refusé en CDI peut surprendre. On a tendance à penser que le contrat à durée indéterminée est un sésame qui ouvre les portes du crédit. Il est vrai que les banques et les organismes spécialisés accordent une grande importance à ce signe de stabilité professionnelle. En effet, qui dit CDI, dit revenus réguliers.

Malgré tout, il arrive que le crédit soit refusé, en dépit du CDI. Les organismes communiquent rarement sur les motifs de leurs refus. Ils ont également des critères de sélection spécifiques. Le client peut ne pas correspondre à ces critères. Cela ne signifie pas pour autant que la demande n’a aucune chance d’aboutir. Pour obtenir un crédit, l’idéal est de multiplier les demandes. Il ne faut surtout pas s’arrêter à un ou deux avis défavorables.

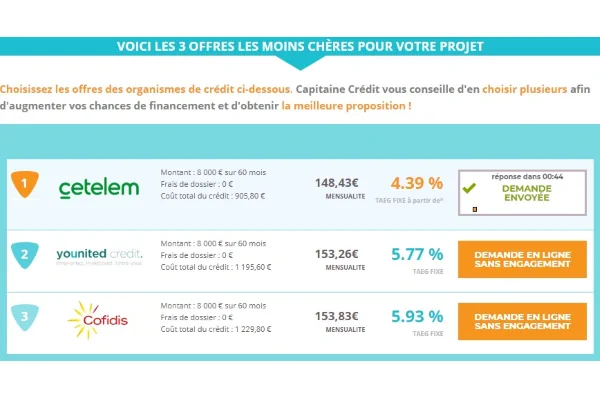

Le comparateur avec réponse de principe immédiate

Financer son projet demande parfois de la persévérance. Pour gagner du temps, le comparateur de crédit avec réponse immédiate simplifie beaucoup les choses. Il permet de :

- comparer les organismes pour bénéficier du meilleur taux

- savoir immédiatement quel est l’interlocuteur susceptible de financer son projet

En passant par notre comparateur de crédit, l’internaute évite les écueils du crédit refusé en CDI. En un seul coup d’œil, il visualise qui est prêt à le financer. Il peut alors se concentrer sur ces organismes. Chez Capitaine Banque, nous comparons les grands noms du crédit à la consommation en fonction de leur taux TAEG (taux annuel effectif global). Connectés à leur algorithme décisionnel, nous sommes en mesure de donner une réponse en temps réel pour chaque projet.

► Simulation avec réponse de principe immédiate

Les étapes

- La première étape consiste à remplir un formulaire de crédit.

- Réception d’une réponse de principe et d’un contrat par email sous 24h.

- Pour accepter le contrat, il faut le renvoyer signé, accompagné des justificatifs demandés.

- Arrivée des fonds sur le compte bancaire à partir du 8ème jour suivant la signature du contrat.

Nous interrogeons automatiquement l’organisme de crédit le moins cher. Mais si le crédit est refusé malgré le CDI, le client a la possibilité de demander une réponse de principe de la part des autres résultats jusqu’à l’obtention d’un avis positif.

Pourquoi mon crédit est-il refusé malgré la stabilité du CDI ?

Plusieurs raisons peuvent expliquer qu’un crédit soit refusé en CDI. Voici un petit aperçu des motifs de refus les plus fréquents. Pour chacun d’entre eux, nous expliquons la méthode pour solutionner le problème.

1 – Un fichage à la Banque de France

Malheureusement, c’est un critère rédhibitoire. Une personne fichée ne parviendra pas à emprunter. C’est ce qui peut expliquer que le crédit soit refusé partout en dépit de la présence d’un CDI.

Notre solution : le seul moyen d’emprunter est de régulariser la situation au préalable. Une fois la dette remboursée et le fichage levé, le consommateur pourra renouveler sa demande.

2 – Le CDI est encore trop récent

On voit beaucoup de crédit refusé en CDI car le contrat est encore trop récent (un ou deux mois). Les organismes de crédit savent que les contrats à durée indéterminée comportent des périodes d’essai, plus ou moins longues. De plus, celles-ci peuvent parfois être prolongées par l’employeur.

Notre solution : ici, il faut prendre son mal en patience. Le candidat au crédit a tout intérêt à renouveler sa demande dans quelques mois, le temps d’acquérir suffisamment d’ancienneté dans l’entreprise pour rassurer les organismes.

3 – Une capacité de remboursement jugée insuffisante

Le crédit peut être refusé en CDI si la personne :

- a déjà trop de crédits en cours ;

- si le montant de la mensualité est trop important au regard des revenus.

Dans les deux cas, l’organisme juge qu’il existe un décalage entre le projet et la capacité de remboursement du demandeur.

Notre solution : plusieurs possibilités pour faire face à cette situation. En rallongeant la durée du crédit, le consommateur fera baisser le montant de sa mensualité. La demande aura alors plus de chances d’être acceptée. C’est d’ailleurs une solution de crédit pour un petit revenu. Le mieux est de réaliser plusieurs simulations sur notre comparateur jusqu’à recevoir un accord positif. Enfin, on peut envisager, quand il existe, de mettre son conjoint en co-emprunteur pour rassurer l’organisme.

Si le nombre de crédits en cours est trop important, le rachat de crédits est également une solution. On regroupe tous les prêts au sein d’une même mensualité, plus basse, en lissant les crédits sur une durée plus longue. Attention, cela permet parfois de laisser de la place pour de nouveaux projets, mais le montant total des intérêts sera plus élevé.

► Faire une simulation sur notre comparateur de crédit

Crédit refusé partout en CDI, que faire ?

Si malgré les conseils ci-dessus, le crédit est refusé partout en CDI, voici quelques pistes à envisager.

Si malgré les conseils ci-dessus, le crédit est refusé partout en CDI, voici quelques pistes à envisager.

- Revoir le projet à la baisse : en diminuant le montant emprunté ou en allongeant la durée du crédit, il est possible que la demande finisse par obtenir l’accord tant convoité. Attention, en optant pour une durée plus longue, l’emprunteur payera un peu plus d’intérêts. Un crédit sur 5 ans, voire plus, peut toutefois être une bonne solution si rien n’y fait.

- Opter pour un crédit renouvelable pour pallier le crédit refusé en CDI : idéal pour un petit montant, ce crédit fonctionne comme une réserve d’argent. Sa particularité ? Les organismes l’accordent plus facilement qu’un prêt personnel.

- Capitaine Banque dispose d’un service d’accompagnement personnalisé. Pour ceux qui souhaitent parler à un conseiller, il est possible de nous joindre au 03 20 83 21 65. Nous pouvons aider le consommateur à trouver une solution adaptée à son profil.