Crédit immédiat – Comment l’obtenir et à quel taux TAEG ?

Le crédit immédiat, réalité, utopie, arnaque ? Quand on a besoin d’un prêt en urgence, chaque minute compte. Il faut toutefois avoir en tête que les versements ne sont jamais vraiment immédiats. Pour un petit montant inférieur à 200€, le client reçoit parfois les fonds en 24h. Pour des sommes plus importantes, il devra patienter encore quelques jours.

Le crédit immédiat, réalité, utopie, arnaque ? Quand on a besoin d’un prêt en urgence, chaque minute compte. Il faut toutefois avoir en tête que les versements ne sont jamais vraiment immédiats. Pour un petit montant inférieur à 200€, le client reçoit parfois les fonds en 24h. Pour des sommes plus importantes, il devra patienter encore quelques jours.

► Accéder au comparateur de crédit

Le crédit immédiat existe-t-il vraiment ?

Le crédit n’est jamais totalement immédiat. Pour respecter le code de la consommation, les organismes de crédit sont tenus de respecter un délai légal de 7 jours avant de verser les fonds. Après l’acceptation du contrat, le client devra forcément patienter quelques jours. Tous les crédits à la consommation sont concernés (prêt personnel, crédit renouvelable…). Il existe toutefois certaines exceptions.

Les exceptions

- Le crédit renouvelable déjà ouvert : ce type de prêt est réutilisable, il fonctionne comme une réserve d’argent. Si le montant est disponible, le client peut demander un virement. Le crédit n’est pas immédiat, mais la somme est généralement virée sur le compte bancaire de l’emprunteur en 24h à 48h.

- Le crédit affecté : lorsque le contrat de crédit est lié à un achat précis (auto, travaux, achat en magasin), le vendeur peut mettre le bien ou le service à disposition de son client immédiatement si ce dernier en fait la demande. En magasin, par exemple, il est fréquent de repartir avec un produit financé à crédit. C’est peut-être le seul crédit véritablement immédiat (>> A ce sujet, consultez notre article sur le crédit affecté ou non affecté).

- Le mini crédit : les organismes de crédit proposent de petites sommes inférieures à 200€, ce qui leur permet de contourner le fameux délai légal de 7 jours. Par définition, un crédit à la consommation, c’est un montant minimum de 200€ et un remboursement en plus de 90 jours. Attention néanmoins à ces solutions : elles coûtent très cher. De plus, les sociétés qui les pratiquent n’hésitent pas à facturer des frais supplémentaires pour que le crédit soit immédiat. Généralement, le virement est effectué sur le compte du client en 24h.

A moins que le besoin implique un achat spécifique en magasin (lave-linge, ordinateur…), on n’obtient jamais un virement de crédit dans l’immédiat. Au mieux, si le client détient déjà un crédit renouvelable, il patientera 24h. Quant au mini crédit, nous y reviendrons, mieux vaut éviter cette solution quand on en a la possibilité.

La solution alternative : le crédit avec accord de principe immédiat

| Détail des crédits | Point fort | Taux TAEG | ||

|---|---|---|---|---|

| Montants : 500€ à 75 000€ Durées : 3 à 84 mois | Crédit auto | 1,00% à 21,04% TAEG | En savoir + | |

| Montants : 250€ à 75 000€ Durées : 6 à 84 mois | Prêt personnel | 1,00% à 21,03% TAEG | En savoir + | |

| Montants : 500€ à 35 000€ Durées : 6 à 84 mois | Petit crédit (-5000€) | 1,00% à 21,04% TAEG | En savoir + |

| Montants : 500€ à 35 000€ Durées : 6 à 84 mois | Signature électronique | 1,00% à 21,05% TAEG | En savoir + | |

| ► Obtenir un classement personnalisé | ||||

| Dernière mise à jour : juin 2022 | ||||

Les organismes de crédit en ligne sont tous dotés de simulateurs. Grâce à eux, le client obtient une réponse de principe en temps réel. C’est un gain de temps non négligeable. Si l’organisme donne un accord de crédit immédiat, on peut d’ores et déjà commencer à constituer son dossier.

Grâce au digital, la procédure s’accélère. A défaut d’instantanéité, on peut parler de crédit rapide. Certains de ces spécialistes, comme Franfinance, font du crédit 100% en ligne, s’affranchissant ainsi des délais postaux. Le client peut signer électroniquement son contrat dès sa réception par email. Avec un peu de réactivité, toute la démarche peut s’effectuer en une seule journée. Il faudra néanmoins patienter 7 jours avant de recevoir les fonds, car le délai légal, lui, ne change pas.

Gagner du temps grâce à un comparateur de crédit

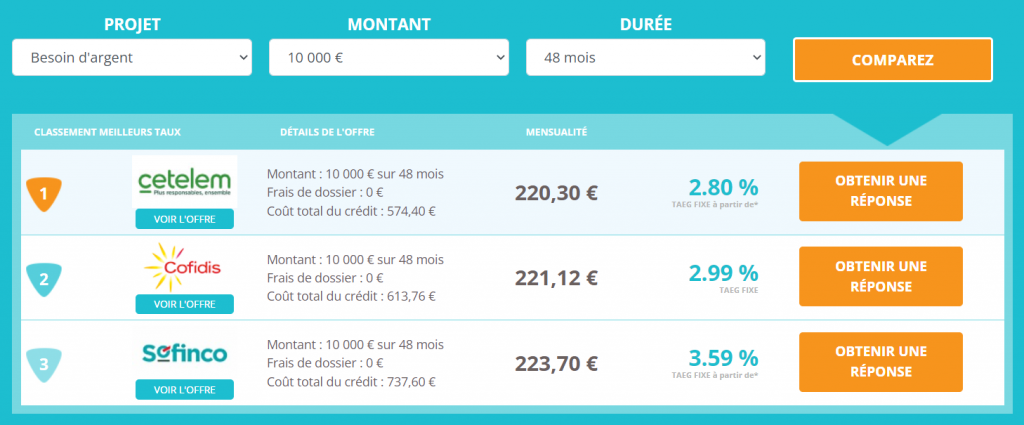

Pour aller plus vite, les internautes peuvent se servir de notre comparateur, connecté aux meilleurs organismes du marché. Nous délivrons un classement personnalisé pour chaque demande, ainsi qu’une réponse de principe en temps réel. En cas de refus, il est possible d’interroger d’un seul clic les autres organismes du classement. Ce système a été conçu pour gagner du temps et pour que chacun puisse obtenir le meilleur taux TAEG, adapté à son projet.

► Interroger notre comparateur de crédit

Préparer ses justificatifs, l’astuce pour gagner du temps

Le crédit n’est pas immédiat, mais il peut s’obtenir très rapidement avec un peu d’organisation. Voici quelques astuces pour diminuer le temps d’attente lors d’une demande de prêt urgent :

- Préparer tous les justificatifs bien en amont (scans ou photocopies) : RIB, justificatif de domicile, copie de la carte d’identité, derniers bulletins de salaire et/ou avis d’imposition.

- Ne pas attendre de recevoir le contrat papier : la plupart des organismes envoient le contrat par email. En l’imprimant soi-même et en suivant les indications données, on gagne un temps précieux.

Le mini crédit immédiat : des taux exorbitants

Il peut être tentant d’avoir recours à un mini crédit immédiat pour bénéficier d’un virement dans les 24h. Des organismes comme Cashper ou Finfrog proposent ce type de solution « express ». On en retrouve également chez Floa Bank, ou encore chez Lydia.

Il peut être tentant d’avoir recours à un mini crédit immédiat pour bénéficier d’un virement dans les 24h. Des organismes comme Cashper ou Finfrog proposent ce type de solution « express ». On en retrouve également chez Floa Bank, ou encore chez Lydia.

Il faut toutefois être conscient des taux pratiqués sur ce type de crédit. Généralement, ils sont proches du taux d’usure (20% environ). Les coûts sont importants. Utilisé trop fréquemment, le mini crédit peut conduire à des situations de surendettement.

Des frais sur le versement en 24h

Ces organismes sont nombreux à facturer le virement express en 24h. Au total, le consommateur peut se retrouver à payer bien davantage que le taux d’usure. Néanmoins, comme il s’agit d’une option facultative, le mini crédit parvient à contourner la réglementation en vigueur. Les associations de consommateurs ont dénoncé cette situation à plusieurs reprises. En 2021, L’UFC-Que Choisir avait d’ailleurs porté plainte contre trois établissements (Floa Bank, Bling et Cashper) pour pratiques commerciales trompeuses.

Il est probable qu’une nouvelle réglementation européenne, actuellement en cours de discussion, voit le jour pour encadrer le mini crédit. D’ici là, il est préférable de se tourner vers un crédit classique, quitte à patienter pendant 7 jours.

Le crédit immédiat en magasin

Dans les grandes enseignes d’électroménager, de multimédia ou de bricolage, on peut généralement souscrire un crédit immédiat. Il s’agit le plus souvent d’un crédit renouvelable, adossé ou non à une carte de crédit magasin. Cela permet au client de repartir avec un produit acheté à crédit.

L’avantage de ce crédit, c’est bien son caractère immédiat. Les clients qui doivent s’acheter un bien en urgence peuvent y avoir recours. Néanmoins, il faut garder à l’esprit que le crédit proposé en magasin n’est pas forcément le moins cher. Quand c’est possible, il est préférable de prendre le temps de comparer les taux avant de se décider. Pour un petit achat, on peut, par exemple, comparer les taux de crédit renouvelable en ligne.

| Détails | Taux TAEG révisable | Mensualité (à partir de) | ||

|---|---|---|---|---|

| Montants : 500,00€ à 6000,00€ Durées : 10 à 55 mois | 7,90% à 20,83% selon la durée | 19€ | En savoir + | |

| Montants : 500,00€ à 4000,00€ Durée : 3 à 20 mois | 6,17% à 21,10% selon la durée | 19€ | En savoir + | |

| Montants : 500,00€ à 6000,00€ Durée : 16 à 30 mois | 9,84% à 21,10% selon la durée | 21€ | En savoir + |

| ► Simulation avec réponse de principe immédiate | ||||

| Dernière mise à jour : juillet 2022. Les taux et le montant des mensualités dépendent de la durée de remboursement choisie. N'hésitez pas à réaliser une simulation personnalisée en complétant notre formulaire pour obtenir un classement adapté à vos besoins. | ||||

Gare aux arnaques

Quand on recherche un crédit immédiat, on peut rapidement être confronté à des sites frauduleux qui promettent un virement instantané. Attention aux propositions trop alléchantes. Pour déjouer ces pièges, encore trop fréquents, le client ne doit accorder sa confiance qu’à des organismes reconnus.

De plus, un véritable organisme de crédit ne demandera aucun paiement dans l’immédiat, avant d’avoir versé les fonds. Cette pratique est illégale. Si, avant la réception des fonds, le client doit verser quelque chose, une avance par exemple, il s’agit d’une arnaque.

Rédigé par Noemie Adenis - Mis à jour le 16/03/2023