Green-Got – Une néobanque plus verte que verte ?

![]() Uniquement accessible en pré-inscription à l’heure actuelle (octobre 2021) la néobanque Green-Got a pourtant déjà beaucoup fait parler d’elle. Sa spécificité ? Son engagement pour l’environnement. Elle promet de ne pas financer le réchauffement climatique, de proposer un compte bancaire décarboné ou encore de mettre en place un programme de reforestation.

Uniquement accessible en pré-inscription à l’heure actuelle (octobre 2021) la néobanque Green-Got a pourtant déjà beaucoup fait parler d’elle. Sa spécificité ? Son engagement pour l’environnement. Elle promet de ne pas financer le réchauffement climatique, de proposer un compte bancaire décarboné ou encore de mettre en place un programme de reforestation.

► Comparer toutes les néobanques

Green-Got : une néobanque « verte »

C’est le cheval de bataille de la néobanque : créer une offre bancaire « verte ». Le slogan, « changer de banque pour changer de monde », plutôt accrocheur, ainsi que le design et les couleurs sont là pour le rappeler. Mais concrètement, qu’est-ce que cela veut dire ? Green-Got détaille sur son site internet plusieurs moyens pour parvenir à ses fins.

Un compte bancaire 100% décarboné

Les fonds placés dans les banques peuvent servir en partie à des investissements sur lesquels le consommateur n’a aucune prise. Dans de nombreuses banques, ces investissements touchent au charbon, au pétrole… et bien d’autres domaines encore. Ainsi, un client peut se retrouver à financer des entreprises non écologiques sans le savoir, malgré son propre engagement.

Comme Hélios, une autre banque éthique dont nous avons parlé récemment, Green-Got souhaite donc mettre en place un compte bancaire décarboné. Autrement dit, un compte bancaire qui ne sert pas à financer les industries polluantes mais des entreprises comme la production d’énergie renouvelable, l’agriculture locale et durable, la construction d’infrastructures et des transports en commun…

A la place, Green-Got finance des projets dits à « impact ».

Préservation de la forêt Amazonienne

Préservation de la forêt Amazonienne

Préservation de la forêt Amazonienne

Préservation de la forêt AmazoniennePlutôt que d’opter pour un énième projet de reforestation, Green-Got a préféré s’engager dans la préservation de la forêt Amazonienne. L’objectif est de pouvoir acheter des terrains afin de protéger la forêt qui s’y trouve, et d’éviter la déforestation.

A chaque paiement par carte effectué par un client, la commission d’interchange, que le vendeur paie à la banque, est en partie reversée pour financer ce projet.

Il s’agit d’un projet vérifié par DNV, expert mondial et indépendant de la certification de projets à impact, ainsi que par le VCS program (Verified Carbon Standard) de verra.org.

Le client peut retrouver le suivi de son impact directement dans son « impact board » dans son espace client.

Un calculateur d’empreinte carbone

Les dépenses réalisées sont évidemment elles aussi émettrices de CO². Green-Got a donc décidé de compléter son offre en proposer un outil permettant d’analyser l’empreinte carbone du client en fonction de ses dépenses. Pour cela, Green-Got a décidé de s’allier avec Ecolytics, une solution qui se base sur des données européennes comme l’Ademe, mais pas seulement.

L’objectif, pour compléter l’outil, est de poser des questions à l’utilisateur concernant ses habitudes de vie (est-il végétarien ? Utilise-t-il des circuits courts ?), car l’accès seul au paiement n’est pas suffisant.

De l’épargne pour financer la transition écologique

Green-Got compte également réaliser des investissements dans des entreprises qui agissent pour la transition écologique. Ces investissements seront faits grâce à une offre d’épargne qui devrait être proposée aux clients début 2022, mais dont ne sait pas encore grand-chose.

Les clients devraient aussi bénéficier d’avantages chez des partenaires éco-responsables, encore non précisés.

Note : les néobanques sont aussi appelées compte sans banque.

Green-Got : Et l’offre bancaire ?

Chaque client de Green-Got bénéficiera d’un compte bancaire avec IBAN français et carte de paiement MasterCard.

Chaque client de Green-Got bénéficiera d’un compte bancaire avec IBAN français et carte de paiement MasterCard.

Cette carte MasterCard peut être soit en bois de cerisier, soit en PVC recyclé.

Toutes les opérations bancaires devraient être disponibles sur le mobile. Bien des fonctionnalités sont promises comme le 3D Secure, le blocage et déblocage de la carte ou encore des notifications à chaque dépense.

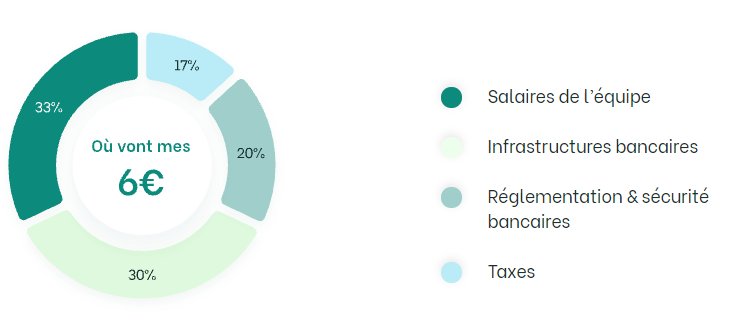

Une seule offre sera disponible au début, à 6€/mois :

- 2 retraits gratuits/mois en zone euro, puis 1€ par retrait

- Retraits hors zone euro : 2€/retrait

- Paiements gratuits dans et hors zone euro

- Paiements sans contact

- Notifications instantanées

- Apple Pay et Google Pay : pas encore disponible

- Service client disponible par livechat et e-mail 24h sur 24, et par téléphone sur rendez-vous

N’étant pas une vraie banque, Green-Got ne proposera cependant pas de découvert autorisé, de chéquier, de crédit ou encore d’encaissement de chèques.

Qui est Green-Got ?

Quand bien même l’offre de Green-Got semble intéressante, il est important de se pencher un peu plus sur les origines de la néobanque et son fonctionnement avant de se faire un avis définitif.

Sur la FAQ, les fondateurs se présentent comme « un groupe de personnes qui veulent faire bouger les choses ». Plus précisément, la néobanque a été créée par Maud CAILLAUX et Andrea GANOVELLI. Il s’agit d’une SAS au capital de 17 631,32€, immatriculée en juin 2020 et répondant au nom de « DOMINO », « Green-Got » n’étant que l’appellation commerciale.

Green-Got est enregistré auprès de l’ORIAS en tant que Courtier en Assurance et réassurance, et en tant qu’agent prestataire de services de paiement pour le compte de PPS EU SA. Ce partenariat avec PPS permet de protéger les dépôts des clients jusque 100 000€.

Green-Got est loin d’être le seul à opter pour un agrément d’agence prestataire. Pour exemple, Lydia, Moneway ou encore Kard sont des agents prestataires de services de paiement, mais d’autres licences sont disponibles. Pour en savoir plus, consultez notre article sur les établissements de paiement.

Comparaison : existe-t-il des alternatives ?

Green-Got n’est pas la seule innovation bancaire de ce style. On compte par exemple Helios, dont le fonctionnement est très proche, OnlyOne ou encore Tomorrow pour les néobanques.

Green-Got n’est pas la seule innovation bancaire de ce style. On compte par exemple Helios, dont le fonctionnement est très proche, OnlyOne ou encore Tomorrow pour les néobanques.

Problème, Helios et OnlyOne, comme Green-Got, sont encore en phase de lancement et ne sont pas disponibles actuellement. Il manque donc encore des informations pour conclure de manière définitive la compétitivité de ces offres. Pour l’instant, une chose est sûre, elles se ressemblent, avec un compte bancaire décarboné. OnlyOne propose aussi un programme de reforestation, avec en plus une carte bancaire à 85% en plastique recyclé.

Mise à jour : Helios est désormais disponible avec un compte bancaire à 6€ par mois. L’objectif est de contrôler ce que financent les dépôts des clients, et de ne soutenir que des projets durables. >> En savoir plus sur Helios

Bunq, également, a lancé une carte « verte », Bunq Green Card.

Enfin, les banques en ligne s’associent aussi à des solutions de calcul d’empreinte carbone, comme Hello bank avec Greenly. >> En savoir plus sur Hello bank

Monabanq a même développé son propre outil pour calculer l’empreinte carbone de ses clients à partir de leurs dépenses. >> En savoir plus sur Monabanq

| Tarifs compte bancaire | Services financiers | Actions pour l'environnement | ||

|---|---|---|---|---|

| 6€/mois | - Compte bancaire avec RIB français - Compte commun - Livret d'épargne Avenir - Carte Visa en bois de cerisier | - 6M€ déjà financés pour la transition énergétique | ► VOIR L’OFFRE |

|

| 6€/mois | - Compte bancaire avec RIB français - Carte MasterCard en plastique recyclé | - Eco-coach pour réduire l'empreinte carbone - Financement biodiversité + projets des Nations Unies de lutte contre les inégalités | ► VOIR L’OFFRE |

|

| À partir de 3€/mois | - Compte bancaire avec RIB français - Epargne - Crédit | - Calcul empreinte carbone à partir des relevés bancaires - Pour 1 compte ouvert, 1€ reversé à SOS Village d'Enfants | ► VOIR L’OFFRE |

| Easy Green 17,99€/mois | - Compte bancaire RIB néerlandais - 3 cartes bancaires | - 1 arbre planté tous les 100€ dépensés avec la carte - Investissement projets durables choix du client | ► VOIR L’OFFRE |

| Pas de compte bancaire pour particuliers | - Prêts - Epargne - Investissement - Compte bancaire professionnel | - Coopérative financière - Transparence (liste des projets financés publiée chaque année) - Financement de projets ESS (Économie Sociale et Solidaire) uniquement, grâce aux fonds des sociétaires | ► VOIR L’OFFRE |

|

| Offre Essentiel Agir 8,60€/mois | - Compte bancaire - Carte bancaire - Prêt - Epargne | - Banque coopérative - Possibilité de "tracer" les fonds pour financer des ESS | ► VOIR L’OFFRE |

Que penser de Green-Got ?

A priori, l’offre semble intéressante. Green-Got propose une formule à 6€ par mois, un prix identique à celui d’Helios ou encore d’Only One. Avoir quelques retraits gratuits et les paiements à l’étranger gratuits est un plus appréciable. Quant aux fonctionnalités, on retrouve à peu près ce qui existe déjà chez les néobanques, comme le blocage de la carte ou encore les notifications instantanées.

Concernant l’aspect « vert » de la banque, Green-Got s’investit réellement pour tenter de proposer une solution alternative aux grandes banques réellement impactante.

Quand Green-Got sera-t-elle disponible ?

Pour l’instant, il est seulement possible de se préinscrire (sans engagement). Selon les informations présentes sur le site internet, le lancement est prévu pour octobre 2021.

15 000 personnes se seraient cependant déjà préinscrites sur le site afin d’être alertées dès que Green-Got sera disponible.

>> Qui est la meilleure néobanque ?

Rédigé par Claire Krust - Mis à jour le 02/08/2023

Bonjour,

Nous organisons B FOR GOOD pour notre magazine Chef D’Entreprise 100 % digital RSE, innovation, impact…

Nous recherchons des sociétés innovantes et dynamiques pour être partenaire

Je reste à votre disposition pour tout renseignement complémentaire

Belle journée

Nathalie

Bonjour,

Nous ne sommes pas Green-Got mais Capitaine Banque, le comparateur de banques. Si vous souhaitez en savoir plus sur nous, vous pouvez nous contacter à contact(a)capitaine-banque.com

Cordialement, l’équipe Capitaine Banque