Gérer son argent de poche – Comment économiser ?

Ça y est, un ado est assez grand pour avoir son propre argent de poche. Mais ne va-t-il pas tout dépenser à tort et à travers ? Saura-t-il faire preuve de retenue ? Voici nos astuces pour l’aider à gérer son argent de poche.

Ça y est, un ado est assez grand pour avoir son propre argent de poche. Mais ne va-t-il pas tout dépenser à tort et à travers ? Saura-t-il faire preuve de retenue ? Voici nos astuces pour l’aider à gérer son argent de poche.

► Retrouvez notre comparateur de banques

Comment gérer son argent de poche ?

1- Prendre en compte l’âge de l’ado et le montant de l’argent de poche

En moyenne, un ado reçoit 30€ d’argent de poche par mois. Ce montant va évoluer évidemment en fonction de l’âge, des dépenses prises en charge par l’ado et des moyens des parents. Tant que l’enfant a moins de 10 ans et ne reçoit, par exemple, qu’un billet de 10€ de temps en temps, on peut se contenter de lui faire une petite cache, lui acheter une tirelire… où ranger son pécule. Pas besoin d’aller plus loin pour gérer l’argent de poche.

En revanche, quand l’ado commence à grandir et qu’il reçoit de l’argent de poche plus régulièrement, la question doit être posée. Il commence à être important de bien gérer l’argent de poche pour économiser.

2- Faire ses comptes (cahier ou ordinateur)

On pourrait croire que faire ses comptes est une activité réservée aux adultes. Mais pour bien gérer son argent de poche, il n’y a pas de secret, il faut d’abord savoir combien on possède, combien on reçoit et combien on dépense.

On pourrait croire que faire ses comptes est une activité réservée aux adultes. Mais pour bien gérer son argent de poche, il n’y a pas de secret, il faut d’abord savoir combien on possède, combien on reçoit et combien on dépense.

Pour cela, l’ado a plusieurs solutions : acheter un petit carnet et tout noter à la main, utiliser un logiciel comme un tableur Excel s’il a accès à un ordinateur, ou télécharger une application qui lui permet de tout enregistrer facilement.

L’essentiel est d’avoir au minimum les colonnes suivantes pour pouvoir gérer son argent de poche :

- Date

- Objet de la transaction (alimentation, restaurant, cinéma, montant de l’argent de poche reçu…)

- Dépenses

- Revenus

- Solde, pour calculer chaque fin de semaine ou chaque fin de mois combien on a dépensé et ce qui reste

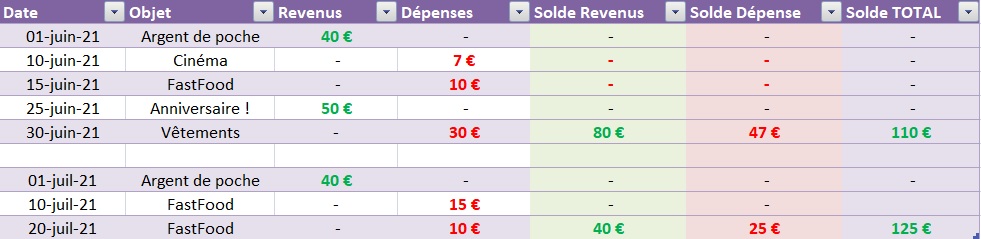

Voici, pour information, un petit exemple réalisé sur un tableur. On a ajouté quelques couleurs pour que ce soit plus visuel :

Dans cet exemple, l’ado reçoit 40€ par mois d’argent de poche. En juin, c’est aussi son anniversaire et il reçoit 50€ supplémentaires. Il en profite donc pour réaliser une petite dépense plaisir : un vêtement à 30€ fin juin. Au final, il dépense donc 47€ dans le mois, davantage qu’il ne reçoit d’argent de poche, mais il reste dans le positif grâce à son anniversaire.

En juillet, l’ado est moins dépensier, ce qui lui permet d’économiser 15€ sur les 40€ qu’il a reçu d’argent de poche. Cela amène son pécule total à 125€. Autrement dit, notre ado sait plutôt bien gérer son argent de poche.

Attention aussi aux petites dépenses : pain au chocolat, bonbons… Ici, il n’y en a pas, mais ce genre de petites gourmandises peuvent coûter cher à la fin du mois en s’accumulant.

Bien sûr, ce n’est qu’une façon de faire pour gérer son argent de poche, il est possible d’arranger les colonnes différemment selon ses besoins et ses envies !

3- Se donner des objectifs

L’argent de poche permet aussi de se faire plaisir ! Acheter un jeu vidéo, financer un petit voyage d’une journée, offrir des cadeaux à ses amis…

Toujours sur un carnet, un tableur… l’ado peut se fixer des objectifs. Par exemple, économiser au moins 20€ par mois pour financer un achat en particulier. Le mieux peut être de mettre de côté la somme dès le début de mois dans un endroit à part (tirelire, deuxième portefeuille…) pour être sûr de ne pas y toucher.

4- Ouvrir un compte bancaire

Gérer son argent de poche uniquement en liquide n’est pas très pratique. Il faut bien noter les dépenses au fur et à mesure et garder les tickets de caisse, sans parler du risque de perte ou de vol. De plus, impossible de réaliser un achat sur internet. Si, quand l’ado est jeune, cela ne pose pas de problème, un collégien ou un lycéen sera peut-être frustré au quotidien.

Une solution pour mieux gérer son argent de poche peut être tout simplement d’ouvrir un compte bancaire pour mineur.

Désormais, il existe des offres accessibles dès 10 ans. Elles incluent un compte, un RIB, une carte bancaire et une application pour gérer son argent de poche. Ainsi, l’ado est plus autonome, mieux responsabilisé. Il retrouvera toutes ses dépenses dans son application. Certaines offres permettent de créer des cagnottes, wishlists et tirelires pour mieux organiser ses envies.

Bien sûr, ces offres sont encadrées. Selon la formule, les dépenses dans certaines enseignes (bureaux de tabac, paris en ligne…) sont bloquées automatiquement. Le parent dispose de sa propre application depuis laquelle il pourra visualiser le solde du compte, les transactions, bloquer ou débloquer la carte bancaire, modifier les plafonds de dépenses, bloquer le paiement en ligne ou le paiement sans contact, mais aussi envoyer de l’argent rapidement. Cela permet d’intervenir si l’ado ne parvint pas à bien gérer son argent de poche.

La carte bancaire est toujours à autorisation systématique : si les fonds ne sont pas disponibles sur le compte, alors la transaction sera refusée ! Cela empêche l’ado d’être à découvert.

Retrouvez ci-dessous les principales cartes bancaires pour jeunes pour mieux gérer son argent de poche :

| Âge (/ans) | Tarifs | Carte | RIB | Contrôle parent | Retraits et paiements | Parent client | ||

|---|---|---|---|---|---|---|---|---|

| 12-17 | 0€ | Oui | Oui | Retraits : Gratuits Retraits hors euro : 1,50% Paiements hors euro : Gratuits | Oui | ► VOIR L’OFFRE |

|

Par BoursoBank | 12-17 | 0€ | Oui | Oui | Retraits : Gratuits Retraits hors euro : 1,69% Paiements hors euro : Gratuits | Oui | ► VOIR L’OFFRE |

|

| 10-18 | 2,99€/mois | Oui | Oui | Retraits : Gratuits Retraits hors euro : 2€ Paiements hors euro : 2% | Non | ► VOIR L’OFFRE |

||

| 10-18 | 2,99€/mois | Oui | Oui | Retraits : Gratuits Retraits hors euro : Gratuits Paiements hors euro : Gratuits | Non | ► VOIR L’OFFRE |

||

Offre jeune | 12-18 | 25€/an | Oui | Oui | Retraits : 3 retraits gratuits buralistes/mois, puis 0,50€ Retraits hors euro : 2€ Paiements hors euro : Gratuits | Non | ► VOIR L’OFFRE |

L’importance d’apprendre à bien gérer son argent de poche

Lorsque l’ado deviendra étudiant ou décrochera son premier boulot, il faudra bien qu’il ouvre un compte bancaire à son nom pour recevoir son salaire et payer le loyer de son logement. Or, trop nombreux sont les jeunes à n’avoir jamais eu d’éducation financière, à ignorer ce qu’est le découvert bancaire et comment sont prélevés les frais bancaires. Ils ne savent pas comment économiser, à quel rythme, ce qui peut entraîner des situations délicates au début.

Bien apprendre à gérer son argent de poche, à faire ses comptes, voire posséder un compte bancaire dans une banque pour ado, initie le mineur à la gestion financière. Il sera ainsi bien plus à même de gérer ses finances une fois qu’il sera majeur.

Rédigé par Claire Krust - Mis à jour le 16/03/2023