Argent de poche : combien donner ? Comment le gérer ?

Lorsque l’enfant commence à grandir, la question de l’argent de poche se pose à un moment ou un autre. Il s’agit de trouver un bon équilibre entre le montant et la fréquence de la remise de l’argent de poche, mais aussi un bon moyen de le gérer. Pour cela, les ados sont de plus en plus nombreux à posséder très jeunes un compte bancaire.

Lorsque l’enfant commence à grandir, la question de l’argent de poche se pose à un moment ou un autre. Il s’agit de trouver un bon équilibre entre le montant et la fréquence de la remise de l’argent de poche, mais aussi un bon moyen de le gérer. Pour cela, les ados sont de plus en plus nombreux à posséder très jeunes un compte bancaire.

Les avantages de l’argent de poche

Donner de l’argent de poche à son enfant a beaucoup d’avantages. Cela permet de lui montrer qu’il grandit et que l’on a assez confiance en lui pour le laisser gérer son propre argent.

Cela l’autonomise, le responsabilise, et lui permet d’apprendre à gérer son petit pécule lui-même : dépensera-t-il tout l’argent de poche d’un coup, ou va-t-il économiser consciencieusement ? Dans tous les cas, il est important d’abord de le laisser faire – en distillant quelques conseils – pour qu’il trouve son propre fonctionnement et fasse ses propres expériences. C’est un bon moyen d’apprendre la valeur de l’argent. Au début, bien sûr, on commence avec de petites sommes qui pourront augmenter à mesure que l’ado grandi.

D’ailleurs, il n’est pas obligatoire de donner une somme fixe chaque mois comme argent de poche. Certains parents décident plutôt de fonctionner au mérite : contre un service comme la tonte de la pelouse, passer l’aspirateur, ou lorsque l’enfant ramène un beau bulletin, avec des dons plus conséquents lors des anniversaires ou à Noël. Cela permet d’intégrer aussi la valeur du travail bien fait.

Combien donner d’argent de poche à son enfant ?

Il n’est pas toujours facile de savoir combien donner d’argent de poche, et à quel âge. Avant 10 ans, en général, on donne simplement quelques pièces de temps en temps : quand l’enfant perd une dent, pour qu’il puisse acheter une friandise… mais pas davantage.

Il n’est pas toujours facile de savoir combien donner d’argent de poche, et à quel âge. Avant 10 ans, en général, on donne simplement quelques pièces de temps en temps : quand l’enfant perd une dent, pour qu’il puisse acheter une friandise… mais pas davantage.

À partir de 10 ans, on peut commencer à donner des petits billets de 10€ : soit de manière régulière, soit pour des occasions spéciales. Dès 11 ou 12 ans, l’entrée au collège est l’occasion de coupler ce passage à une petite augmentation. L’enfant pourra acheter de petits cadeaux lui-même, s’offrir un livre, une BD ou encore un jeu vidéo.

Les choses sérieuses commencent au lycée (voire fin collège). Là, l’ado est assez grand pour commencer à sortir avec ses amis, manger ensemble, aller au cinéma, faire les boutiques… sans la supervision des parents. L’objectif est de donner assez d’argent de poche pour financer ces sorties – tout en restant cohérent – et tout en continuant à prendre certains frais en charge (matériel scolaire, sac, habillement, forfait téléphonique…). C’est à ce moment-là qu’on peut se demander s’il est intéressant de souscrire une carte bancaire pour jeune.

Quant au montant exact de l’argent de poche, tout dépend aussi du budget des parents et de leurs revenus. Cela peut aller de 20€ par mois à 50€, voire plus. Cela varie aussi en fonction des frais de l’ado : paie-t-il son forfait téléphonique lui-même ? Le restaurant scolaire ? Les transports en commun ?

Selon une étude, un ado reçoit en moyenne 30€ par mois d’argent de poche.

Gérer son argent de poche : un compte bancaire est-il utile ?

Désormais, il est possible d’obtenir une carte bancaire pour son ado dès 12 ans, voire même 10 ans. L’enfant dispose alors d’un compte, d’un RIB et d’une carte. Il peut retirer de l’argent, payer en magasin et en ligne, et son parent peut verser directement son argent de poche dessus. Mais est-ce vraiment une bonne idée ? N’y a-t-il pas un risque que l’ado dépense à tort et à travers, sans supervision ? Pas forcément, car les offres incluent souvent un contrôle parental.

Les avantages du compte bancaire pour mineur

Lorsque l’on donne de l’argent de poche, tout est géré en liquide. L’enfant possède souvent une petite cache dans sa chambre où il range soigneusement son pécule. Toutefois, après 10 ans, dès que le montant augmente, la somme peut commencer à être plus importante.

Dès lors, réaliser ses dépenses uniquement en liquide n’est pas forcément pratique, sans compter qu’il y a un risque de perte ou de vol. C’est donc à cet âge qu’il peut devenir utile d’avoir un compte bancaire pour mineur pour gérer son argent de poche. Un tel compte permettra de :

Gagner davantage en indépendance et en responsabilités

Gagner davantage en indépendance et en responsabilités- Acheter en ligne : à l’heure d’internet, de nombreuses commandes s’effectuent en ligne et non plus en magasin

- Payer soi-même son forfait téléphonique, son transport en commun… car les comptes permettent de réaliser des prélèvements.

- Apprendre à gérer un compte bancaire ainsi que le vocabulaire associé, pour ne pas être mis devant le fait accompli lorsque l’on commence ses études ou son premier boulot. Nombre de jeunes n’ont jamais eu de compte avant leur majorité et ignorent ce qu’est le découvert bancaire ou encore comment fonctionne la gestion d’un compte.

- Recevoir de l’argent directement en faisant des petits boulots (baby-sitting…)

- Savoir que l’enfant peut se débrouiller en cas de problème : grâce à la carte, il a toujours de l’argent à disposition

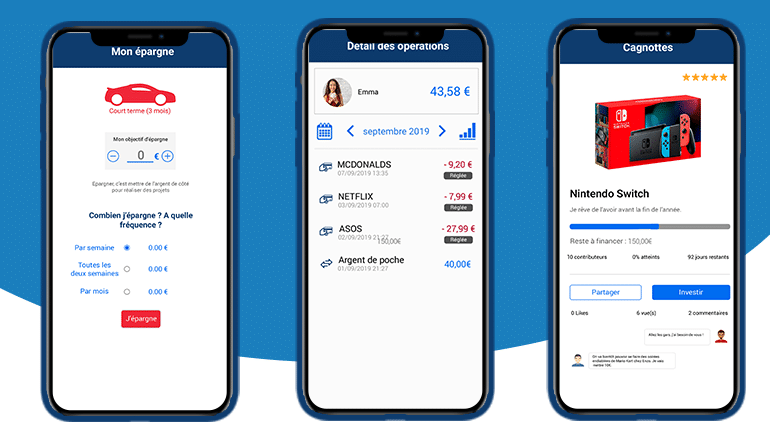

- Accéder à des fonctionnalités : l’ado possède une application bancaire de suivi, peut facilement rembourser un ami. Certaines applications permettent de créer des cagnottes pour apprendre à économiser.

Gagner davantage en indépendance et en responsabilités

Gagner davantage en indépendance et en responsabilitésLe compte bancaire permettra ainsi de mieux gérer l’argent de poche, mais pas seulement.

Un compte supervisé par les parents

On comprend tout à fait la crainte que peut susciter le fait d’ouvrir un compte bancaire à un ado de 10 ans. D’ailleurs, ce compte peut être ouvert un peu plus tard : à partir de 14 ou 16 ans par exemple. Tout dépend de l’ado, de sa maturité, de ses habitudes… c’est au parent de juger s’il en a réellement besoin ou pas pour gérer son argent de poche.

Désormais, les cartes en ligne et comptes en ligne pour ados incluent cependant de nombreuses fonctionnalités de supervision. Le parent dispose en général de sa propre application depuis laquelle il peut visualiser et paramétrer le compte de l’enfant. Il peut ainsi modifier les plafonds de dépenses, désactiver temporairement la carte, désactiver les paiements en ligne, le paiement sans contact, visualiser le solde du compte et les transactions… et intervenir très vite en cas de problème. Il pourra aussi verser rapidement de l’argent de poche si nécessaire.

Ainsi, le parent voit ce que son enfant fait de son argent de poche. Certaines offres, comme Pixpay, bloquent les dépenses par carte automatiquement s’il s’agit de paris en ligne, de bureaux de tabac…

Grâce au suivi, le parent sait où se trouve son enfant et où il dépense, ce qu’il ne peut savoir si les transactions sont réalisées en liquide. Les ados, quant à eux, peuvent profiter de leur nouvelle liberté et de cette impression de faire « comme les adultes ».

Exemple avec l’application Xaalys

Les banques pour ado

Un compte bancaire peut donc être très utile pour gérer l’argent de poche. Actuellement, les parents ont plusieurs solutions :

- Ouvrir un compte au mineur dans leur banque. En effet, les banques traditionnelles permettent souvent d’ouvrir gratuitement un compte à son ado. Cependant, les fonctionnalités de supervision sont plus limitées.

- Ouvrir un compte auprès d’une offre en ligne (Pixpay, Xaalys, Kard, Orange Bank…) : souvent payantes, mais peu chères, elles ont réellement été conçues pour apprendre aux ados à gérer leur argent de poche.

Nous avons listé ci-dessous les principales banques pour adolescents :

| Banque | Nom de l'offre | Tarifs | Tranche d'âge | Parents déjà clients | Fonctionnalités | |

|---|---|---|---|---|---|---|

>> Voir l'offre | Carte Visa Origin | Gratuit | 12-17 ans | Oui | - Carte bancaire - Plafonds personnalisables - Alertes SMS - Paiement sans contact | ► VOIR L’OFFRE |

>> Voir l'offre | Freedom Par BoursoBank | Gratuit | 12-17 ans | Oui | - Carte bancaire - Plafonds personnalisables - Alertes SMS - Paiement sans contact | ► VOIR L’OFFRE |

>> Voir l'offre | MasterCard à autorisation systématique | 35,88€/an (2,99€/mois) | Dès 10 ans | Non | - Carte bancaire - Plafonds personnalisables - Application dédiée pour l'enfant et le parent - Alertes SMS - Paiement sans contact | ► VOIR L’OFFRE |

>> Voir l'offre | Revolut Junior | Gratuit | 7-17 ans | Oui | - Carte bancaire - Plafonds personnalisables - Application dédiée pour l'enfant et le parent - Paiement sans contact | ► VOIR L’OFFRE |

>> Voir l'offre | Carte Origin | Gratuit | 12-17 ans | Oui | - Carte bancaire - Plafonds personnalisables | ► VOIR L’OFFRE |

>> Voir l'offre | Banxup | Gratuit | 10-17 ans | Oui | - Carte bancaire - Plafonds personnalisables - Paiement sans contact | ► VOIR L’OFFRE |

Quelle banque pour ado choisir ?

Les offres « familles »

Tout dépend de ce que souhaite le parent. Par exemple :

- Kador de Boursorama Banque est gratuite, mais uniquement accessible si le parent est lui-même client de Boursorama Banque. Pour rappel, cette banque en ligne propose également des comptes bancaires gratuits pour les adultes. >> Voir l’offre

- Le Pack Premium d’Orange Bank : c’est idéal s’il y a plusieurs enfants car l’offre inclut jusqu’à 5 comptes pour mineurs et un compte adulte. A 12,99€ par mois, il propose aussi la gratuité à l’étranger et de nombreuses garanties voyage. >> Voir l’offre

Les offres avec plusieurs comptes pour enfants

Une famille peut avoir deux ou trois ados en âge de détenir leur compte bancaire pour gérer leur argent de poche. Dans ce cas, des offres permettent de payer moins cher :

- Le Pack Premium d’Orange Bank : pour 12,99€ par mois, 5 comptes enfants sont inclus et un compte adulte. >> Voir l’offre

- Kard : pour 4,99€ par mois, jusqu’à 5 comptes pour mineurs sont inclus. >> Voir l’offre

- Xaalys : les tarifs sont dégressifs en fonction du nombre d’ados. 2,99€ par mois pour le premier enfant, puis 2€ par compte supplémentaire. >> Voir l’offre

Autres spécificités :

- Kard permet seulement au parent de voir le solde du compte de l’enfant, mais pas les détails de ce qu’il fait avec son argent de poche. Cela permet à l’ado de conserver son intimité. >> Voir l’offre

- Xaalys intègre des quiz d’apprentissage, permet de faire des cagnottes et des wishlists >> Voir l’offre

- Orange Bank permet la gratuité à l’étranger et inclus de nombreuses garanties voyage >> Voir l’offre

- Pixpay propose de très nombreuses fonctionnalités de contrôle et de personnalisation >> Voir l’offre