Carte N26 – Quelle carte bancaire choisir chez la néobanque ?

La néobanque N26 propose plusieurs cartes bancaires MasterCard. Toutes les cartes sont à autorisation systématique mais les services associés et les tarifs évoluent en fonction de l’offre bancaire. Alors, quelle carte N26 choisir ? Nous avons fait un tour d’horizon de toutes les cartes disponibles chez N26.

La néobanque N26 propose plusieurs cartes bancaires MasterCard. Toutes les cartes sont à autorisation systématique mais les services associés et les tarifs évoluent en fonction de l’offre bancaire. Alors, quelle carte N26 choisir ? Nous avons fait un tour d’horizon de toutes les cartes disponibles chez N26.

Toutes les cartes bancaires N26

N26 commercialise trois offres à destination des particuliers : l’offre basique N26, N26 You et N26 Metal.

Chacune de ces offres permet au client d’obtenir une carte N26 MasterCard avec laquelle il pourra payer chez un commerçant, payer en ligne ou encore retirer de l’argent à un distributeur.

Retrouvez dans le tableau ci-dessous les caractéristiques principales des offres N26 et des cartes bancaires associées :

| N26 | N26 You | N26 Metal | |

|---|---|---|---|

Tarifs | Gratuit | 9,90€/mois Engagement 12 mois | 16,90€/mois Engagement 12 mois |

Nombre de cartes | 1 | 1 + 1 carte additionnelle sur demande | 1 + 1 carte additionnelle sur demande |

Coloris disponibles |  |  |  |

Type de carte | Carte à autorisation systématique | Carte à autorisation systématique | Carte à autorisation systématique |

Réseau | |||

Plafonds par défaut | Paiements : 20 000€/30jrs Retraits : 2 500€/24h | Paiements : 20 000€/30jrs Retraits : 2 500€/24h | Paiements : 20 000€/30jrs Retraits : 2 500€/24h |

Retraits | 3 à 5 retraits gratuits/mois Puis 2€/retraits | 5 retraits gratuits/mois Puis 2€/retraits | 8 retraits gratuits/mois Puis 2€/retraits |

Retraits hors zone euro | 1,70% du montant | Gratuits | Gratuits |

Paiements hors zone euro | Gratuits | Gratuits | Gratuits |

Réfection de la carte avant échéance | 10€ | 10€ | 45€ |

Paiement sans contact | Jusqu'à 50€ | Jusqu'à 50€ | Jusqu'à 50€ |

Blocage/déblocage de la carte | |||

Changer son code PIN | |||

Fixer ses propres plafonds | |||

Cartes compatibles 3D Secure | |||

| ► Voir l'offre N26 | ► Voir l'offre N26 You | ► Voir l'offre N26 Metal |

Les trois cartes ont un fonctionnement semblable : ce sont des cartes à autorisation systématique qui permettent de réaliser des transactions en France et à l’étranger. Toutes sont des cartes MasterCard et les plafonds de transaction par défaut sont les mêmes. Les fonctionnalités sont aussi identiques. Mais alors, qu’est-ce qui distingue une carte N26 d’une carte N26 You ou Metal ? Quelle carte bancaire choisir ?

Les différences entre les cartes

Les différences entre les trois cartes sont les suivantes :

- Les coloris : la carte N26 You est disponible en 5 coloris différents tandis que la carte N26 basique ne permet pas au client de choisir le visuel. Mais surtout, la carte N26 Metal est, comme son nom l’indique, en métal, alors que les autres sont en plastique. Plus précisément, elle est constituée en tungstène.

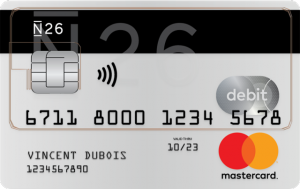

La carte N26 basique

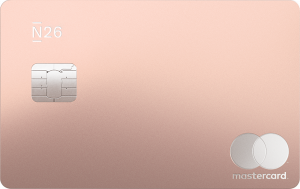

Les cartes N26 You

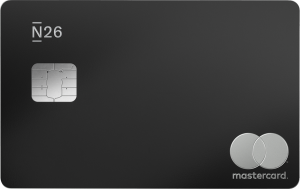

La carte N26 Metal

- Le matériau : comme nous venons de le dire, les cartes N26 basique et N26 You sont en plastique tandis que celle de l’offre Metal est en tungstène.

- Le coût des retraits à l’étranger : ils coûtent 1,70% avec la carte basique mais sont gratuits avec les deux autres.

- Le coût de refabrication de la carte Métal : étant en tungstène, elle coûtera beaucoup plus cher en cas de refabrication avant échéance, soit 45€.

- Les assurances associées : la carte bancaire basique n’inclut pas d’assurances. En revanche, les cartes N26 You et Metal proposent des garanties voyage (couverture médicale, retard de vol, annulation et interruption de voyage, location de véhicules en libre-service). La carte Metal propose aussi une assurance smartphone, même si celui-ci n’a pas été acheté avec la carte N26.

- Les offres partenaires : la carte N26 Metal permet à son titulaire de bénéficier d’avantages tarifaires auprès des partenaires de la néobanque. Les offres partenaires en cours peuvent être retrouvées ici et évoluent dans le temps.

- Le service client : les clients N26 Metal bénéficient d’un service client téléphonique prioritaire.

Quelle carte N26 choisir ?

À nos yeux, la carte N26 basique est la plus avantageuse, étant gratuite et sans engagement. Elle sera parfaite par exemple comme carte bancaire secondaire pour profiter des frais à l’étranger peu élevés, des plafonds élevés et de fonctionnalités que la banque principale du client ne possède pas forcément. Le tout sans aucun risque, puisque l’offre est sans frais et accessible à tous.

La carte N26 You a aussi son intérêt mais le coût, bien qu’inférieur à celui d’une carte bancaire haut de gamme chez une banque traditionnelle, n’est pas négligeable. À 9,90€ par mois, la carte coûtera 118,80€ par an au client. Les garanties voyage embarquées et la gratuité totale à l’étranger sont toutefois des avantages intéressants qui peuvent être très utiles. Il faudra simplement que le client voyage assez souvent pour que la carte soit rentable.

En revanche, la carte N26 Metal nous paraît être un produit plus dispensable, très marketing. Comme la carte You, c’est une carte bancaire gratuite à l’étranger qui embarque des garanties voyage. Les offres partenaires représentent le principal avantage de la carte Metal, avec le service client prioritaire. L’autre différence se situe dans le matériau particulier de la carte, qui en fait un objet élégant et intrigant. Le prix nous semble toutefois élevé par rapport à celui de N26 You (16,90€ par mois, soit 202,80€ par an) pour des différences qui paraissent un peu gadget. Par comparaison, la carte Revolut Metal coûte 13,99€ par mois.

(Vidéo de présentation de la carte N26 Metal).

Carte N26 : Gratuité (ou presque) à l’étranger

La plupart des cartes bancaires utilisées chez les banques traditionnelles entraînent des frais importants lorsqu’elles sont utilisées dans une devise autre que l’euro, que le dollar ou encore le livre sterling. Comme on peut le voir ici, ce n’est pas le cas des cartes N26, et il s’agit de l’un de leurs plus grands avantages.

La carte N26 basique inclut ainsi la gratuité des paiements à l’étranger, tandis que les retraits ne coûtent que 1,70% du montant de la transaction.

Avec les cartes N26 You et N26 Metal, les retraits comme les paiements sont gratuits à l’étranger. Il faudra simplement prendre en compte le taux de change (N26 utilise celui de MasterCard), et les frais éventuellement facturés par la banque étrangère à qui appartient le distributeur ou le terminal de paiement.

Ces trois cartes sont donc très intéressantes pour les voyageurs ou ceux qui commandent souvent en ligne sur des sites étrangers, où le paiement s’effectue en devises. La carte N26 basique notamment pourra être souscrite comme carte bancaire secondaire et utilisée par le consommateur pendant ses voyages, puisqu’il s’agit d’une carte gratuite et sans engagement.

>> Retrouvez le détail des tarifs N26

Des cartes à autorisation systématique

On remarque très vite une chose : toutes les cartes sont à autorisation systématique. Il n’est pas possible d’obtenir une carte N26 en débit différé, prépayée ou une carte de crédit.

On remarque très vite une chose : toutes les cartes sont à autorisation systématique. Il n’est pas possible d’obtenir une carte N26 en débit différé, prépayée ou une carte de crédit.

Avec une carte à autorisation systématique (aussi appelée à contrôle de solde), le solde du compte sera interrogé à chaque transaction. Le terminal de paiement va contacter la néobanque automatiquement. Si le solde est insuffisant, alors la transaction sera refusée. Ce système évite d’être à découvert et permet de mieux gérer son budget, mais il peut aussi parfois être contraignant et n’octroie que peu de souplesse au consommateur. Une carte à autorisation systématique sera donc un avantage ou un inconvénient en fonction du client.

Autre remarque importante : étant à autorisation systématique, une carte N26 pourra éventuellement être refusée par certains terminaux de paiement offline, c’est-à-dire qui sont dans l’incapacité d’interroger le solde du compte. Cela peut arriver aux péages ou parkings par exemple, les automates étant généralement les terminaux de paiement concernés.

En conséquence, la carte N26 sert souvent de carte bancaire secondaire, et non de carte bancaire principale.

De nombreuses fonctionnalités

Les cartes N26 embarquent les fonctionnalités habituelles comme le paiement sans contact. S’y ajoute un niveau de personnalisation intéressant :

- Paiement sans contact jusqu’à 50€

- Paiement mobile

- Changement de son code PIN depuis l’espace client

- Modification des plafonds de la carte bancaire

- Blocage et déblocage de la carte à distance (en cas de perte ou vol, pour éviter la fraude…)

- Compatibilité avec 3D Secure

Comment obtenir sa carte N26 ?

Obtenir une carte N26 nécessite d’ouvrir le compte bancaire correspondant chez la néobanque. Ouvrir un compte N26 est simple et rapide : tout s’effectue en ligne depuis le site internet et l’application mobile. Il suffit de cliquer sur le lien ci-dessous et de suivre les instructions :

N26 demandera de fournir quelques informations comme le nom, le prénom ou encore l’adresse. Le client devra impérativement faire parvenir un justificatif (carte d’identité, passeport…) en cours de validité afin que N26 puis vérifier son identité. Aucun justificatif de domicile n’est en revanche exigé.

Le client devra être majeur et posséder au préalable un RIB à son nom et prénom. Tous les clients peuvent souscrire quels que soient leurs revenus, y compris les interdits bancaires.

Notre avis : que valent les cartes N26 ?

Des cartes bancaires secondaires idéales

Il est assez rare de faire de N26 sa banque principale à cause d’un manque de services : pas d’épargne, de découvert autorisé, de chéquier, d’encaissement de chèques, service client téléphonique réservé à l’offre Métal, RIB allemand…

En revanche, les cartes N26 seront parfaites pour servir de carte bancaire secondaire, ou pour les clients interdits bancaires qui ne peuvent souscrire ailleurs. La carte N26 basique et la carte N26 You sont particulièrement intéressantes. Les avis N26 clients pointent dans ce sens.

N26 ou Revolut ?

N26 ou Revolut ?

N26 ou Revolut ?

N26 ou Revolut ?Par opposition, les banques en ligne comme Boursorama, Hello bank ou ING sont conçues pour servir de banque principale. La comparaison avec N26 n’est donc pas légitime, les services étant trop différents. En revanche, la question peut être posée entre N26 et Revolut, Revolut étant le principal concurrent de N26.

Honnêtement, l’offre de Revolut est très semblable à celle de N26. Revolut propose aussi trois offres, de 0€ à 13,99€ par mois. L’offre moyenne gamme est facturée 7,99€ par mois. Les tarifs sont donc légèrement moins élevés que chez N26 mais les services sont quasiment identiques, avec de faibles frais à l’étranger, un compte bancaire, mais pas de chéquier, d’encaissement de chèques ou de découvert autorisé. Le RIB est britannique. Difficile donc de conseiller l’un plus que l’autre. Une solution pourra être d’ouvrir un compte basique gratuit chez les deux néobanques et de les tester pour voir quelle formule semble finalement plus intuitive au client.

Rédigé par Claire Krust - Mis à jour le 16/03/2023