Assurance prêt immobilier – Simuler l’assurance de son crédit

Il est possible de changer d’assurance de prêt immobilier, une opération qui permet de réaliser des économies importantes. Mais comment choisir l’assurance de son crédit immobilier ? À qui se fier ? Nous avons mis en place un comparateur d’assurance de prêt immobilier avec notre partenaire Magnolia.fr pour aider chaque client à obtenir la meilleure simulation adaptée à sa situation. C’est simple et sans engagement.

Cas de figure : avant / après

Pour montrer combien l’on peut économiser en changeant d’assurance de prêt immobilier, voici quelques exemples :

| Profil | Prêt immobilier | Garanties | Avant | Après | Economies |

|---|---|---|---|---|---|

| Simon et Rachel - 29 ans Non fumeurs Ingénieur et professeure des écoles | 200 000€ sur 20 ans en cours Restant dû : 150 000€ sur 14 ans | - Décès - Invalidité - Incapacité | Taux : 0,20% Mensualités assurance : 25€ Coût total de l'assurance : 4 200€ | Taux : 0,056% Mensualités assurance : 14€ Coût total de l'assurance : 3 391€ | 809€ |

| Anaïs - 36 ans Fumeuse Infirmière | Nouveau prêt de 150 000€ sur 20 ans | - Décès - Invalidité - Incapacité | Taux : 0,38% Mensualités assurance : 47,50€ Coût total de l'assurance : 11 400€ | Taux : 0,19% Mensualités assurance : 24€ Coût total de l'assurance : 5 741€ | 5 659€ |

| Fabien - 50 ans Non fumeur Cadre | Nouveau prêt de 250 000€ sur 20 ans | - Décès - Invalidité - Incapacité + Risque dos | Taux : 0,40% Mensualités assurance : 83,33€ Coût total de l'assurance : 20 000€ | Taux : 0,28% Mensualités assurance : 59€ Coût total de l'assurance : 14 139€ | 5 861€ |

Comment comparer les assurances de prêt immobilier ?

Les organismes qui proposent une assurance de prêt immobilier sont nombreux, si bien qu’il est difficile de frapper à toutes les portes pour réaliser un comparatif complet et choisir la meilleure offre.

Changer d’assurance de crédit immobilier est pourtant possible et peut permettre de réaliser de belles économies. En effet, les clients souscrivent souvent leur assurance emprunteur auprès de la banque qui leur octroie leur prêt immobilier, mais ça ne veut absolument pas dire qu’il s’agit aussi de la meilleure assurance, loin de là. (Note : on peut trouver maintenant une banque en ligne avec prêt immobilier).

Mais comment trouver la meilleure assurance emprunteur ? Utiliser un comparateur permet de visualiser facilement les différentes offres et de choisir celle qui nous correspond le mieux.

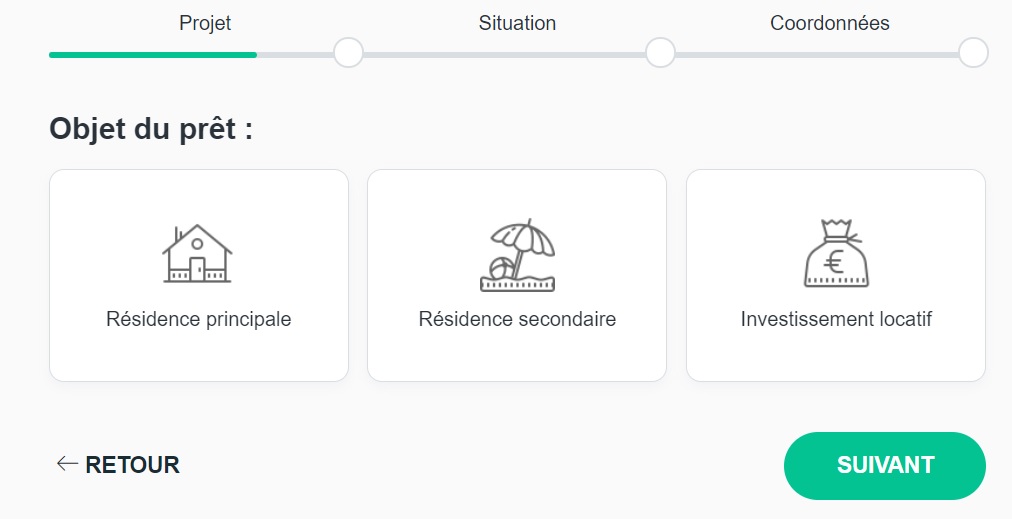

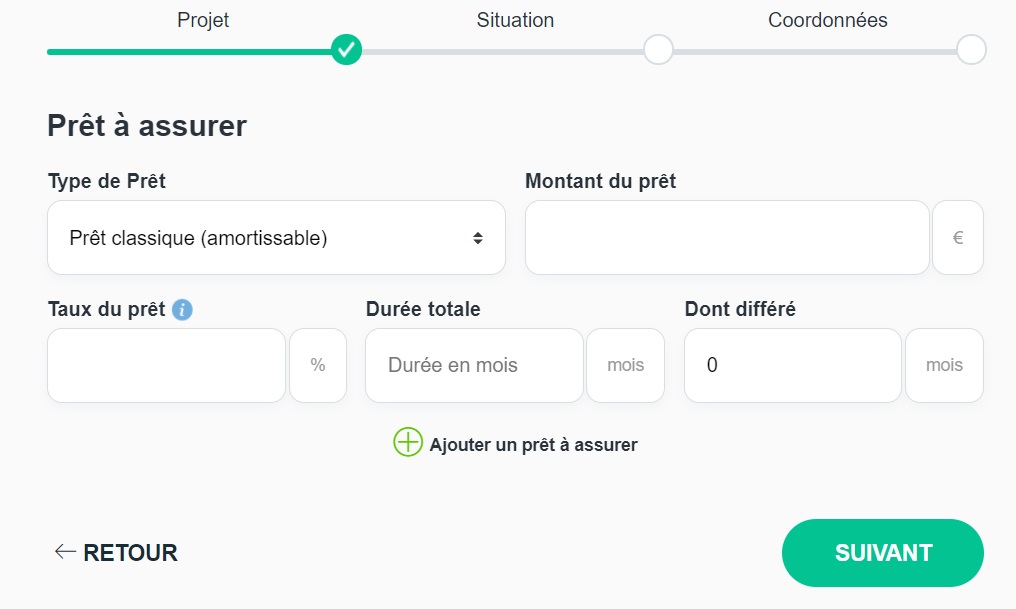

1. Remplir les informations liées à son prêt et à son projet

Pour pouvoir afficher un comparateur d’assurance de prêt immobilier complet et surtout personnalisé, nous avons besoin de connaître quelques informations. La première étape consiste donc à préciser quelques données sur le prêt immobilier, qu’il ait déjà été souscrit ou non.

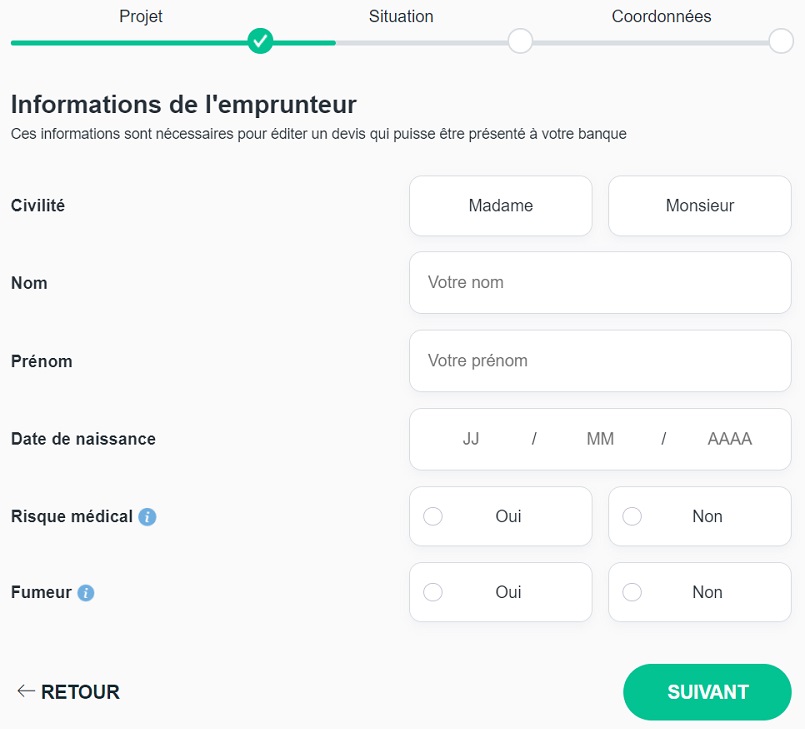

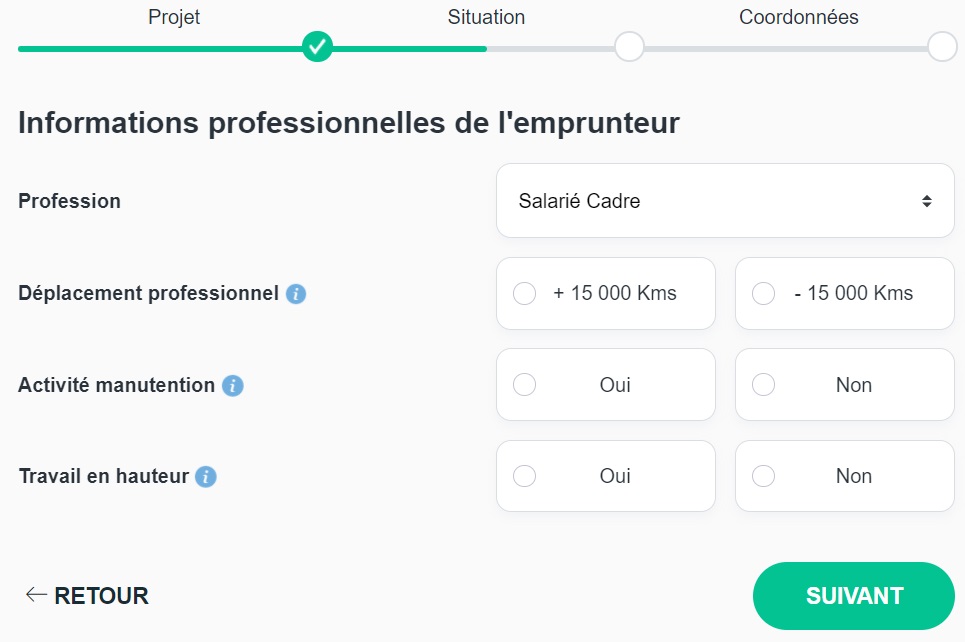

2. Préciser ses informations personnelles

C’est indispensable afin que nous puissions faire un retour précis. En effet, en fonction de l’âge et de la santé de la personne, il faudra peut-être choisir une assurance emprunteur différente. C’est la raison pour laquelle on voit apparaître des questions comme « fumeur » ou « risque médical. » Il est impératif d’y répondre honnêtement.

3. Indiquer ses coordonnées

Dernière étape, indiquer ses coordonnées. Le consommateur aura accès à la liste des assurances conseillées dès cette étape terminée.

Remplir le formulaire de comparaison d’assurance prêt immobilier ne demande que quelques minutes et n’engage à rien. La comparaison est gratuite, facile et rapide.

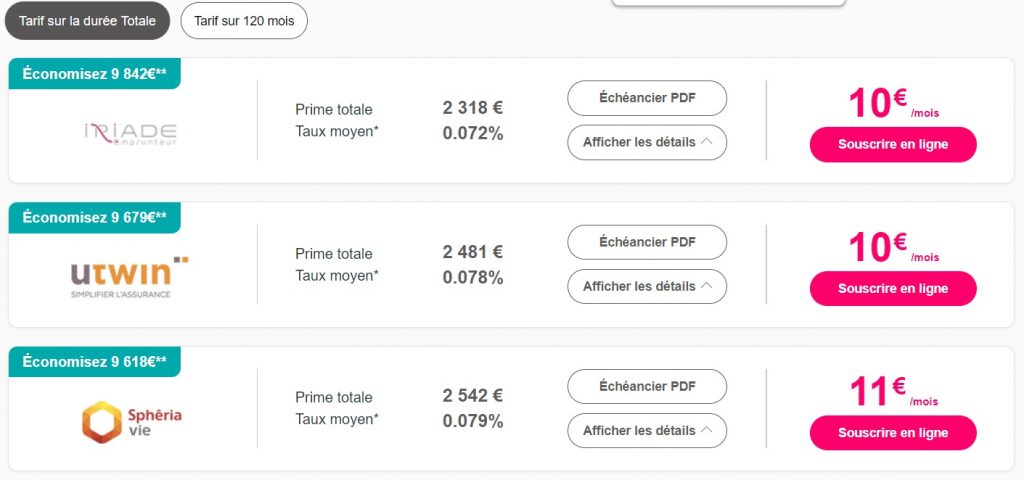

4. Découvrir les résultats

Après une courte attente, le comparateur affiche une liste d’assurances de crédit immobilier. Le tri est simple : il est effectué de l’offre la moins chère à la plus chère. Le client accède ainsi facilement à une estimation des économies qu’il pourra réaliser en changeant d’assurance emprunteur. En cliquant sur le bouton « afficher les détails », la liste des garanties prises en charge se déroule.

À quoi sert l’assurance de prêt immobilier ?

Toutes les banques exigent que leur client bénéficie d’une assurance emprunteur lorsqu’ils souscrivent leur prêt immobilier.

Il s’agit pour l’établissement prêteur de s’assurer du remboursement de prêt en cas de décès ou encore d’invalidité du client. En effet, l’assurance du prêt immobilier va prendre en charge le remboursement du crédit dans certains cas, évitant ainsi au client de s’embourber dans des dettes impossibles à rembourser. Etant donné qu’un prêt immobilier représente une somme importante, cette assurance permet de protéger à la fois la banque et le client.

Note : en revanche, les organismes de crédit et banques n’obligent pas à posséder une assurance pour un crédit à la consommation, même s’il reste possible d’en souscrire une.

Les garanties forcément incluses dans une assurance de crédit immobilier sont les suivantes :

Les garanties forcément incluses dans une assurance de crédit immobilier sont les suivantes :

- Décès

- Perte totale et irréversible d’autonomie (PTIA)

D’autres garanties, optionnelles, peuvent venir s’ajouter :

- Perte d’emploi

- Incapacité temporaire totale

- Incapacité permanente totale ou partielle

- Affections dorsales

- Affections psychologiques

- Risques spécifiques liés à un métier en particulier ou à certaines activités

Attention à bien lire les exclusions de son contrat. Par exemple, dans le cas de la garantie perte d’emploi, la démission ou le licenciement pour faute grave ne sont en général pas pris en compte. Ces situations n’entraîneront pas la prise en charge des mensualités par l’assurance. La rupture conventionnelle est un aussi cas spécifique qui est traité différemment selon le contrat. Enfin, un délai de carence est toujours appliqué pour la perte d’emploi.

► Comparer les taux de crédit immobilier

Quand changer d’assurance de crédit immobilier ?

Plusieurs lois successives (loi Lagarde puis loi Hamon) ont rendu possible le changement d’assurance de prêt immobilier. La démarche n’en reste pas moins encadrée, si bien qu’il n’est pas possible de changer n’importe quand. Le consommateur à deux choix :

- Durant la première année suivant la souscription du crédit immobilier. Le client peut alors changer d’assurance emprunteur quand il le veut, en envoyant un courrier de résiliation en recommandé avec accusé de réception au plus tard 15 jours avant la date d’anniversaire de la signature du prêt.

- Après la première année, en envoyant un courrier avec accusé de réception au moins deux mois avant la date d’anniversaire.

Pouvoir changer d’assurance de prêt immobilier permet d’avoir plus de souplesse lors de l’obtention du crédit. Par exemple, le client peut décider de souscrire l’assurance de sa banque pour gagner du temps, et comparer plus tard les offres proposées par les autres organismes.

Avoir des garanties équivalentes

On peut changer d’assurance emprunteur, mais les modalités sont strictes. L’une d’entre elles concerne les garanties équivalentes.

Cela signifie que le contrat choisi par le client doit impérativement proposer au moins les garanties équivalentes au contrat proposé par l’établissement prêteur. Sinon, la banque peut refuser l’assurance.

Combien coûte une assurance emprunteur ?

Une assurance de prêt immobilier peut coûter très cher.

Une assurance de prêt immobilier peut coûter très cher.

Le prix de l’assurance emprunteur est exprimé en taux, qu’on appelle le TAEA (taux annuel effectif d’assurance). Ce TAEA est inclus dans le TAEG, le taux annuel effectif global du crédit. Plus le TAEA est élevé, et plus le crédit immobilier coûtera cher. Pour information, ce taux peut parfois atteindre 30% du montant total du crédit.

Le prix de l’assurance est facturé de manière mensuelle, tout au long du remboursement du crédit.

Dans la page de résultat du comparateur de notre partenaire Magnolia.fr, ce taux est indiqué dans la colonne centrale, à la ligne « taux moyen* ». Il s’agit d’un taux indicatif qui n’a pas de valeur contractuelle.

Plusieurs éléments en particulier peuvent impacter le prix de l’assurance :

- Les risques médicaux : âge du client, antécédents médicaux, problèmes de santé actuels, client fumeur…

- Les risques professionnels : à la fois liés à la stabilité de l’emploi (les agents de la fonction publics seront par exemple avantagés grâce à la sécurité de l’emploi dont ils bénéficient), et aux risques spécifiques du métier

- Les risques liés aux activités de loisir : sports à risque…

Afin d’évaluer les risques, le client devra remplir un questionnaire détaillé qu’il est important de compléter honnêtement. Toute fausse déclaration ou omission pourrait en effet entraîner le refus de l’assurance d’indemniser le consommateur.

Rédigé par Claire KrustLe 01/02/2021

Modifié le 13/10/2022